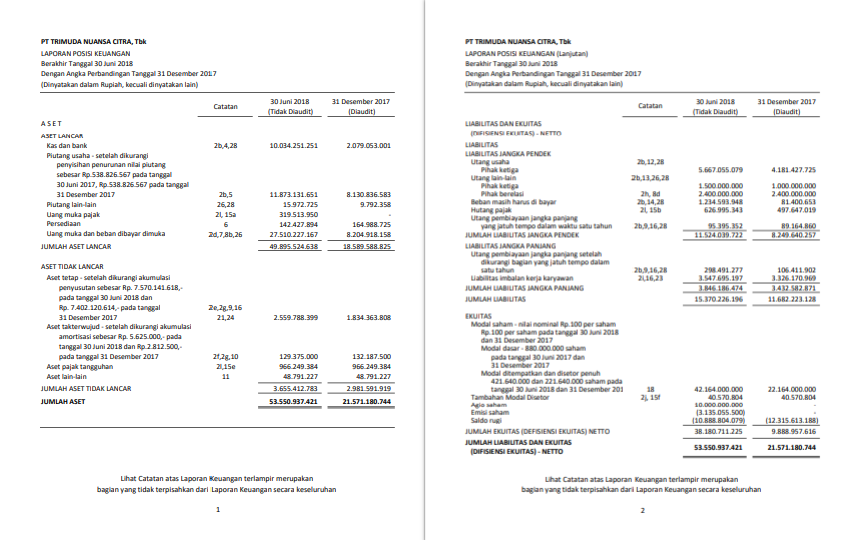

Laporan Posisi Keuangan

Laporan Posisi Keuangan: Pengertian, Komponen, dan Analisis

Pengertian Laporan Posisi Keuangan

Laporan posisi keuangan, juga dikenal sebagai neraca, adalah laporan keuangan yang menyajikan posisi keuangan suatu entitas pada suatu titik waktu tertentu. Laporan ini memberikan gambaran tentang aset, kewajiban, dan ekuitas pemilik perusahaan pada tanggal tertentu.

Komponen Laporan Posisi Keuangan

Laporan posisi keuangan terdiri dari tiga komponen utama:

- Aset: Sumber daya ekonomi yang dimiliki atau dikendalikan oleh perusahaan yang diharapkan memberikan manfaat ekonomi di masa depan.

- Kewajiban: Utang atau kewajiban yang dimiliki perusahaan kepada pihak lain yang harus diselesaikan di masa depan.

- Ekuitas Pemilik: Bagian dari aset perusahaan yang tersisa setelah dikurangi semua kewajiban. Ini mewakili klaim pemilik atas aset perusahaan.

Format Laporan Posisi Keuangan

Laporan posisi keuangan biasanya disajikan dalam format berikut:

Aset = Kewajiban + Ekuitas PemilikAset

Aset diklasifikasikan menjadi dua kategori utama:

- Aset Lancar: Aset yang diharapkan dapat dikonversi menjadi kas atau digunakan dalam operasi normal dalam waktu satu tahun. Contohnya termasuk kas, piutang, dan persediaan.

- Aset Tidak Lancar: Aset yang tidak diharapkan dapat dikonversi menjadi kas atau digunakan dalam operasi normal dalam waktu satu tahun. Contohnya termasuk properti, pabrik, dan peralatan.

Kewajiban

Kewajiban diklasifikasikan menjadi dua kategori utama:

- Kewajiban Lancar: Kewajiban yang jatuh tempo dalam waktu satu tahun. Contohnya termasuk utang usaha, utang bank jangka pendek, dan wesel bayar.

- Kewajiban Tidak Lancar: Kewajiban yang jatuh tempo lebih dari satu tahun. Contohnya termasuk utang obligasi, utang hipotek, dan dana pensiun.

Ekuitas Pemilik

Ekuitas pemilik mewakili investasi pemilik dalam perusahaan dan keuntungan yang telah ditahan. Ini terdiri dari:

- Modal Saham: Jumlah modal yang dikontribusikan oleh pemegang saham.

- Laba Ditahan: Laba yang tidak dibagikan kepada pemegang saham dan tetap di dalam perusahaan untuk diinvestasikan kembali.

Analisis Laporan Posisi Keuangan

Laporan posisi keuangan dapat dianalisis untuk menilai kesehatan keuangan suatu perusahaan. Analisis ini dapat mencakup:

- Rasio Likuiditas: Mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

- Rasio Solvabilitas: Mengukur kemampuan perusahaan untuk memenuhi semua kewajibannya.

- Rasio Profitabilitas: Mengukur profitabilitas perusahaan.

- Rasio Aktivitas: Mengukur efisiensi perusahaan dalam menggunakan asetnya.

Pentingnya Laporan Posisi Keuangan

Laporan posisi keuangan sangat penting karena memberikan informasi penting tentang:

- Kekuatan Keuangan: Menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dan menghasilkan laba.

- Struktur Modal: Menunjukkan sumber pendanaan perusahaan dan tingkat utangnya.

- Posisi Likuiditas: Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

- Nilai Perusahaan: Dapat digunakan untuk menilai nilai perusahaan untuk tujuan akuisisi atau investasi.

Kesimpulan

Laporan posisi keuangan adalah laporan keuangan penting yang memberikan gambaran tentang posisi keuangan suatu entitas pada suatu titik waktu tertentu. Dengan menganalisis laporan ini, pengguna dapat menilai kesehatan keuangan perusahaan, membuat keputusan investasi yang tepat, dan memantau kinerja keuangan perusahaan dari waktu ke waktu.

Laporan Posisi Keuangan: Aspek Penting dalam Pengelolaan Keuangan

Laporan posisi keuangan, juga dikenal sebagai neraca, merupakan salah satu laporan keuangan penting yang memberikan gambaran tentang posisi keuangan suatu entitas pada suatu titik waktu tertentu. Laporan ini menyajikan informasi tentang aset, kewajiban, dan ekuitas pemilik, yang memberikan wawasan berharga tentang kesehatan keuangan dan stabilitas entitas.

Komponen Laporan Posisi Keuangan

Laporan posisi keuangan terdiri dari tiga komponen utama:

- Aset: Sumber daya ekonomi yang dimiliki atau dikendalikan oleh entitas yang diharapkan memberikan manfaat ekonomi di masa depan. Aset diklasifikasikan menjadi aset lancar (dapat dikonversi menjadi kas dalam waktu satu tahun) dan aset tidak lancar (tidak dapat dikonversi menjadi kas dalam waktu satu tahun).

- Kewajiban: Utang atau kewajiban entitas kepada pihak lain yang harus diselesaikan di masa depan. Kewajiban diklasifikasikan menjadi kewajiban lancar (harus dibayar dalam waktu satu tahun) dan kewajiban tidak lancar (harus dibayar lebih dari satu tahun).

- Ekuitas Pemilik: Bagian residual dari aset entitas setelah dikurangi semua kewajiban. Ekuitas pemilik mewakili kepentingan pemilik dalam entitas.

Tujuan Laporan Posisi Keuangan

Laporan posisi keuangan memiliki beberapa tujuan penting, di antaranya:

- Menilai Kesehatan Keuangan: Laporan ini memberikan gambaran tentang kesehatan keuangan entitas dengan menunjukkan jumlah aset, kewajiban, dan ekuitas pemilik.

- Mengidentifikasi Risiko: Dengan menganalisis hubungan antara aset dan kewajiban, laporan posisi keuangan dapat membantu mengidentifikasi potensi risiko keuangan.

- Mengevaluasi Solvabilitas: Laporan ini menunjukkan kemampuan entitas untuk memenuhi kewajibannya jangka pendek dan jangka panjang.

- Membuat Keputusan Investasi: Investor dan kreditur menggunakan laporan posisi keuangan untuk menilai risiko dan potensi pengembalian investasi mereka.

- Memantau Kinerja: Laporan posisi keuangan dapat digunakan untuk memantau kinerja entitas dari waktu ke waktu dan mengidentifikasi tren atau perubahan yang signifikan.

Penggunaan Laporan Posisi Keuangan

Laporan posisi keuangan digunakan oleh berbagai pemangku kepentingan, termasuk:

- Manajemen: Untuk mengelola keuangan entitas, membuat keputusan investasi, dan memantau kinerja.

- Investor: Untuk menilai risiko dan potensi pengembalian investasi mereka.

- Kreditor: Untuk mengevaluasi solvabilitas entitas dan menentukan apakah akan memberikan pinjaman atau tidak.

- Analis: Untuk menganalisis kesehatan keuangan entitas dan membuat rekomendasi investasi.

- Pemerintah: Untuk mengatur dan mengawasi entitas, serta untuk tujuan perpajakan.

Analisis Laporan Posisi Keuangan

Analisis laporan posisi keuangan melibatkan pemeriksaan hubungan antara aset, kewajiban, dan ekuitas pemilik. Beberapa rasio keuangan yang umum digunakan untuk menganalisis laporan posisi keuangan meliputi:

- Rasio Lancar: Mengukur kemampuan entitas untuk memenuhi kewajiban jangka pendeknya.

- Rasio Utang terhadap Ekuitas: Mengukur tingkat utang entitas relatif terhadap ekuitas pemiliknya.

- Rasio Solvabilitas: Menilai kemampuan entitas untuk memenuhi kewajibannya jangka panjang.

- Rasio Pengembalian Ekuitas: Mengukur profitabilitas entitas relatif terhadap ekuitas pemiliknya.

Kesimpulan

Laporan posisi keuangan adalah alat penting untuk memahami kesehatan keuangan dan stabilitas suatu entitas. Dengan memberikan informasi tentang aset, kewajiban, dan ekuitas pemilik, laporan ini memungkinkan pemangku kepentingan untuk membuat keputusan yang tepat dan memantau kinerja entitas dari waktu ke waktu. Analisis yang cermat terhadap laporan posisi keuangan dapat memberikan wawasan berharga tentang risiko, solvabilitas, dan profitabilitas entitas, yang pada akhirnya mengarah pada pengelolaan keuangan yang lebih efektif.