Laporan Keuangan Perusahaan Dagang

Laporan Keuangan Perusahaan Dagang

Pendahuluan

Laporan keuangan merupakan bagian penting dalam pengelolaan bisnis, khususnya bagi perusahaan dagang. Laporan ini menyajikan informasi keuangan yang komprehensif tentang kinerja perusahaan selama periode tertentu, memberikan gambaran yang jelas tentang kesehatan finansial dan posisi keuangan perusahaan.

Jenis Laporan Keuangan

Perusahaan dagang umumnya menyusun tiga laporan keuangan utama:

- Neraca: Menyajikan posisi keuangan perusahaan pada suatu titik waktu tertentu, menunjukkan aset, kewajiban, dan ekuitas pemilik.

- Laporan Laba Rugi: Menyajikan kinerja keuangan perusahaan selama periode tertentu, menunjukkan pendapatan, beban, dan laba bersih.

- Laporan Arus Kas: Menyajikan arus masuk dan keluar kas perusahaan selama periode tertentu, diklasifikasikan menjadi aktivitas operasi, investasi, dan pendanaan.

Neraca

Neraca terdiri dari tiga bagian utama:

- Aset: Sumber daya yang dimiliki perusahaan, seperti kas, piutang, persediaan, dan aset tetap.

- Kewajiban: Utang perusahaan kepada pihak lain, seperti utang usaha, utang bank, dan kewajiban jangka panjang.

- Ekuitas Pemilik: Selisih antara aset dan kewajiban, mewakili kepentingan pemilik dalam perusahaan.

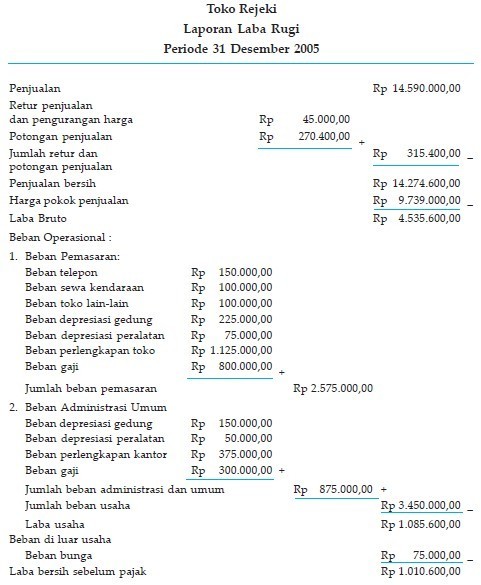

Laporan Laba Rugi

Laporan laba rugi terdiri dari tiga bagian utama:

- Pendapatan: Penghasilan yang diperoleh perusahaan dari penjualan barang atau jasa.

- Beban: Biaya yang dikeluarkan perusahaan untuk menghasilkan pendapatan, seperti biaya barang terjual, biaya operasi, dan biaya administrasi.

- Laba Bersih: Selisih antara pendapatan dan beban, mewakili keuntungan yang diperoleh perusahaan selama periode tersebut.

Laporan Arus Kas

Laporan arus kas terdiri dari tiga bagian utama:

- Aktivitas Operasi: Arus kas yang dihasilkan dari operasi bisnis utama perusahaan, seperti penjualan, pembelian, dan pengeluaran operasional.

- Aktivitas Investasi: Arus kas yang dihasilkan dari investasi perusahaan, seperti pembelian atau penjualan aset tetap.

- Aktivitas Pendanaan: Arus kas yang dihasilkan dari pendanaan perusahaan, seperti penerbitan saham atau pinjaman.

Analisis Laporan Keuangan

Analisis laporan keuangan sangat penting untuk memahami kinerja keuangan perusahaan dan membuat keputusan yang tepat. Beberapa rasio keuangan yang umum digunakan untuk menganalisis laporan keuangan perusahaan dagang meliputi:

- Rasio Likuiditas: Mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

- Rasio Solvabilitas: Mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya.

- Rasio Profitabilitas: Mengukur efisiensi dan efektivitas perusahaan dalam menghasilkan keuntungan.

- Rasio Aktivitas: Mengukur seberapa efisien perusahaan mengelola asetnya.

Penggunaan Laporan Keuangan

Laporan keuangan digunakan oleh berbagai pihak untuk berbagai tujuan, antara lain:

- Manajemen: Mengevaluasi kinerja keuangan perusahaan dan membuat keputusan yang tepat.

- Investor: Menilai kesehatan finansial perusahaan sebelum berinvestasi.

- Kreditor: Menilai kemampuan perusahaan untuk membayar kembali utangnya.

- Pelanggan: Memahami stabilitas keuangan perusahaan yang mereka beli produk atau jasanya.

- Pemerintah: Memastikan kepatuhan perusahaan terhadap peraturan dan perpajakan.

Kesimpulan

Laporan keuangan merupakan alat yang sangat penting bagi perusahaan dagang untuk mengelola keuangan mereka secara efektif. Laporan ini memberikan informasi keuangan yang komprehensif tentang kinerja perusahaan, posisi keuangan, dan arus kas. Analisis laporan keuangan memungkinkan pemangku kepentingan untuk membuat keputusan yang tepat dan memahami kesehatan finansial perusahaan. Dengan menyusun dan menganalisis laporan keuangan secara akurat, perusahaan dagang dapat meningkatkan kinerja keuangan mereka dan mencapai tujuan bisnis mereka.

Laporan Keuangan Perusahaan Dagang

Laporan keuangan perusahaan dagang merupakan bagian penting dari manajemen keuangan yang memberikan informasi penting tentang kinerja keuangan perusahaan selama periode tertentu. Laporan keuangan ini terdiri dari beberapa komponen utama, yaitu:

1. Neraca

Neraca menyajikan posisi keuangan perusahaan pada suatu titik waktu tertentu. Neraca terdiri dari tiga bagian utama:

- Aset: Sumber daya ekonomi yang dimiliki perusahaan, seperti kas, piutang, persediaan, dan aset tetap.

- Kewajiban: Utang perusahaan kepada pihak lain, seperti utang usaha, utang jangka panjang, dan pajak yang belum dibayar.

- Ekuitas: Selisih antara aset dan kewajiban, yang mewakili kepemilikan pemegang saham dalam perusahaan.

2. Laporan Laba Rugi

Laporan laba rugi menyajikan kinerja keuangan perusahaan selama periode tertentu. Laporan ini menunjukkan pendapatan, beban, dan laba atau rugi bersih perusahaan.

- Pendapatan: Penjualan barang atau jasa yang menghasilkan pendapatan bagi perusahaan.

- Beban: Biaya yang dikeluarkan perusahaan untuk menghasilkan pendapatan, seperti biaya bahan baku, biaya tenaga kerja, dan biaya pemasaran.

- Laba atau Rugi Bersih: Selisih antara pendapatan dan beban, yang menunjukkan kinerja keuangan perusahaan secara keseluruhan.

3. Laporan Arus Kas

Laporan arus kas menyajikan pergerakan kas perusahaan selama periode tertentu. Laporan ini terdiri dari tiga bagian utama:

- Arus Kas Operasi: Arus kas yang dihasilkan dari kegiatan operasi perusahaan, seperti penjualan barang atau jasa dan pembayaran biaya.

- Arus Kas Investasi: Arus kas yang digunakan untuk investasi, seperti pembelian aset tetap atau investasi pada sekuritas.

- Arus Kas Pendanaan: Arus kas yang digunakan untuk mendanai kegiatan perusahaan, seperti penerbitan saham atau pinjaman.

4. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan memberikan informasi tambahan yang menjelaskan dan mendukung informasi yang disajikan dalam laporan keuangan. Catatan ini mencakup informasi tentang kebijakan akuntansi yang digunakan, asumsi yang mendasari laporan keuangan, dan informasi lain yang relevan.

Pentingnya Laporan Keuangan

Laporan keuangan memiliki beberapa manfaat penting bagi perusahaan dagang, antara lain:

- Mengevaluasi Kinerja Keuangan: Laporan keuangan memungkinkan perusahaan untuk mengevaluasi kinerja keuangannya dan mengidentifikasi area yang perlu diperbaiki.

- Membuat Keputusan: Laporan keuangan memberikan informasi yang diperlukan untuk membuat keputusan bisnis yang tepat, seperti keputusan investasi, pendanaan, dan operasi.

- Menarik Investor dan Kreditor: Laporan keuangan yang transparan dan akurat dapat menarik investor dan kreditor, yang dapat memberikan modal tambahan bagi perusahaan.

- Memenuhi Persyaratan Peraturan: Banyak perusahaan diwajibkan oleh peraturan untuk menerbitkan laporan keuangan secara berkala.

- Meningkatkan Akuntabilitas: Laporan keuangan meningkatkan akuntabilitas manajemen dan memberikan jaminan kepada pemegang saham dan pemangku kepentingan lainnya.

Pengguna Laporan Keuangan

Laporan keuangan digunakan oleh berbagai pengguna, antara lain:

- Pemegang Saham: Pemegang saham menggunakan laporan keuangan untuk mengevaluasi kinerja perusahaan dan membuat keputusan investasi.

- Kreditor: Kreditor menggunakan laporan keuangan untuk menilai risiko kredit perusahaan dan menentukan apakah akan memberikan pinjaman atau tidak.

- Investor: Investor menggunakan laporan keuangan untuk mengidentifikasi peluang investasi dan membuat keputusan investasi.

- Manajemen: Manajemen menggunakan laporan keuangan untuk mengelola operasi perusahaan dan membuat keputusan bisnis.

- Pemerintah: Pemerintah menggunakan laporan keuangan untuk tujuan pajak dan regulasi.

Kesimpulan

Laporan keuangan perusahaan dagang merupakan alat penting yang memberikan informasi berharga tentang kinerja keuangan perusahaan. Laporan ini terdiri dari beberapa komponen utama, termasuk neraca, laporan laba rugi, laporan arus kas, dan catatan atas laporan keuangan. Laporan keuangan digunakan oleh berbagai pengguna untuk mengevaluasi kinerja perusahaan, membuat keputusan bisnis, dan memenuhi persyaratan peraturan.