Laporan Keuangan Perusahaan Dagang: Contoh Dan Analisis

Laporan Keuangan Perusahaan Dagang: Contoh dan Analisis

Dengan senang hati kami akan menjelajahi topik menarik yang terkait dengan Laporan Keuangan Perusahaan Dagang: Contoh dan Analisis. Ayo kita merajut informasi yang menarik dan memberikan pandangan baru kepada pembaca.

Laporan Keuangan Perusahaan Dagang: Contoh dan Analisis

Laporan keuangan merupakan dokumen penting yang menyajikan informasi keuangan suatu perusahaan pada periode tertentu. Bagi perusahaan dagang, laporan keuangan berperan krusial dalam memberikan gambaran kinerja operasional dan posisi keuangan perusahaan. Artikel ini akan mengulas contoh laporan keuangan perusahaan dagang, termasuk neraca, laporan laba rugi, dan laporan arus kas.

Neraca

Neraca menyajikan posisi keuangan perusahaan pada suatu titik waktu tertentu. Neraca terdiri dari tiga komponen utama:

- Aset: Sumber daya ekonomi yang dimiliki perusahaan. Aset diklasifikasikan menjadi aset lancar (dapat dikonversi menjadi kas dalam waktu kurang dari satu tahun) dan aset tidak lancar (diperkirakan tidak akan dikonversi menjadi kas dalam waktu lebih dari satu tahun).

- Kewajiban: Utang perusahaan kepada pihak luar. Kewajiban diklasifikasikan menjadi kewajiban lancar (jatuh tempo dalam waktu kurang dari satu tahun) dan kewajiban tidak lancar (jatuh tempo dalam waktu lebih dari satu tahun).

- Ekuitas: Klaim pemilik atas aset perusahaan. Ekuitas terdiri dari modal saham, laba ditahan, dan saldo laba.

Contoh Neraca

| Akun | Saldo |

|---|---|

| Aset | |

| Kas | Rp100.000.000 |

| Piutang usaha | Rp200.000.000 |

| Persediaan | Rp300.000.000 |

| Aset tetap | Rp400.000.000 |

| Total Aset | Rp1.000.000.000 |

| Kewajiban | |

| Utang dagang | Rp150.000.000 |

| Utang bank | Rp250.000.000 |

| Total Kewajiban | Rp400.000.000 |

| Ekuitas | |

| Modal saham | Rp300.000.000 |

| Laba ditahan | Rp200.000.000 |

| Saldo laba | Rp100.000.000 |

| Total Ekuitas | Rp600.000.000 |

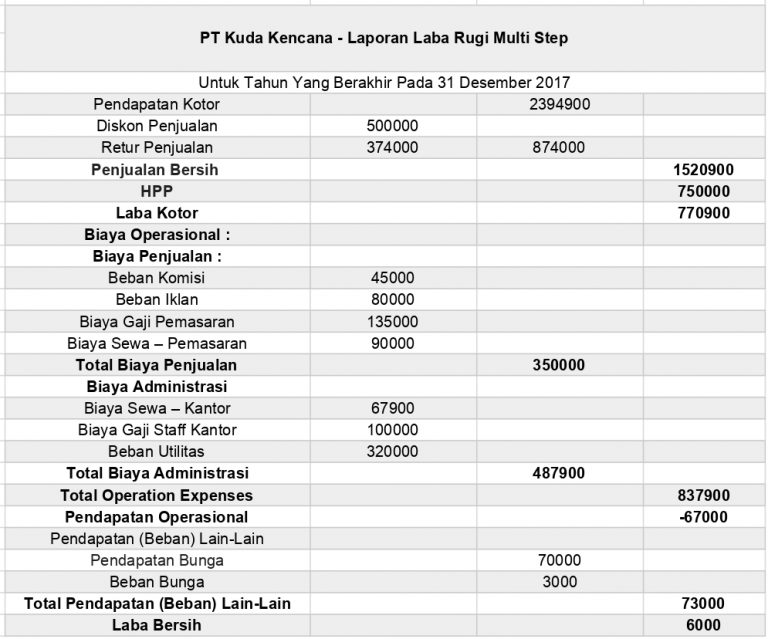

Laporan Laba Rugi

Laporan laba rugi menyajikan kinerja operasional perusahaan selama suatu periode tertentu. Laporan laba rugi terdiri dari beberapa komponen utama:

- Pendapatan: Jumlah uang yang dihasilkan perusahaan dari penjualan barang atau jasa.

- Biaya: Pengeluaran yang dikeluarkan perusahaan untuk menghasilkan pendapatan.

- Keuntungan Bruto: Selisih antara pendapatan dan biaya variabel.

- Biaya Operasional: Biaya yang dikeluarkan perusahaan untuk menjalankan bisnisnya, seperti biaya administrasi, pemasaran, dan umum.

- Keuntungan Operasional: Selisih antara keuntungan bruto dan biaya operasional.

- Keuntungan Bersih: Keuntungan yang dihasilkan perusahaan setelah memperhitungkan semua pendapatan dan biaya.

Contoh Laporan Laba Rugi

| Akun | Saldo |

|---|---|

| Pendapatan | |

| Penjualan | Rp1.200.000.000 |

| Biaya | |

| Harga pokok penjualan | Rp600.000.000 |

| Biaya variabel | Rp100.000.000 |

| Keuntungan Bruto | Rp500.000.000 |

| Biaya Operasional | |

| Biaya administrasi | Rp100.000.000 |

| Biaya pemasaran | Rp50.000.000 |

| Biaya umum | Rp20.000.000 |

| Keuntungan Operasional | Rp330.000.000 |

| Pendapatan lain-lain | Rp20.000.000 |

| Beban lain-lain | Rp10.000.000 |

| Keuntungan Bersih | Rp340.000.000 |

Laporan Arus Kas

Laporan arus kas menyajikan perubahan kas dan setara kas perusahaan selama suatu periode tertentu. Laporan arus kas terdiri dari tiga komponen utama:

- Arus Kas Operasional: Arus kas yang dihasilkan dari aktivitas operasional perusahaan, seperti penjualan dan pengeluaran.

- Arus Kas Investasi: Arus kas yang dihasilkan dari investasi perusahaan, seperti pembelian atau penjualan aset tetap.

- Arus Kas Pendanaan: Arus kas yang dihasilkan dari aktivitas pendanaan perusahaan, seperti penerbitan atau pelunasan utang.

Contoh Laporan Arus Kas

| Akun | Saldo |

|---|---|

| Arus Kas Operasional | |

| Keuntungan bersih | Rp340.000.000 |

| Penyesuaian non-kas | Rp20.000.000 |

| Arus kas bersih dari aktivitas operasional | Rp360.000.000 |

| Arus Kas Investasi | |

| Pembelian aset tetap | Rp(100.000.000) |

| Penjualan aset tetap | Rp50.000.000 |

| Arus kas bersih dari aktivitas investasi | Rp(50.000.000) |

| Arus Kas Pendanaan | |

| Penerbitan utang | Rp100.000.000 |

| Pelunasan utang | Rp(50.000.000) |

| Arus kas bersih dari aktivitas pendanaan | Rp50.000.000 |

| Perubahan Kas dan Setara Kas | Rp260.000.000 |

Analisis Laporan Keuangan

Laporan keuangan dapat dianalisis untuk menilai kinerja dan posisi keuangan perusahaan. Beberapa rasio keuangan yang umum digunakan untuk menganalisis laporan keuangan perusahaan dagang meliputi:

- Rasio Likuiditas: Mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

- Rasio Solvabilitas: Mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya.

- Rasio Profitabilitas: Mengukur kemampuan perusahaan untuk menghasilkan keuntungan.

- Rasio Efisiensi: Mengukur efisiensi perusahaan dalam menggunakan sumber dayanya.

Dengan menganalisis laporan keuangan, investor, kreditor, dan manajemen dapat memperoleh pemahaman yang komprehensif tentang kinerja dan posisi keuangan perusahaan. Informasi ini sangat penting untuk pengambilan keputusan yang tepat terkait investasi, pemberian pinjaman, dan pengelolaan perusahaan.

Penutup

Dengan demikian, kami berharap artikel ini telah memberikan wawasan yang berharga tentang Laporan Keuangan Perusahaan Dagang: Contoh dan Analisis. Kami mengucapkan terima kasih atas waktu yang Anda luangkan untuk membaca artikel ini. Sampai jumpa di artikel kami selanjutnya!